Kolumne

SPACs – Gekommen um zu bleiben?

Im Februar dieses Jahres hieß es: Die SPACs sind in Europa gelandet. Nach nicht einmal vier Monaten reden manche bereits davon, dass der SPAC-Hype wieder vorbei sei. Sind die Börsenmäntel nun eine Mode-Erscheinung, oder sind sie eine ernstzunehmende Finanzierungs- und Anlageoption?

Special Purpose Acquisition Companies, kurz SPACs, sind seit einiger Zeit in aller Munde. Die Gründer dieser börsengelisteten Mantelgesellschaften sammeln Geld ein, um attraktive Unternehmen mit spannendem Geschäftsmodell zu übernehmen. Wenig überraschend liegt deshalb der Fokus der SPACs-Gründer auf sogenannten early stage companies mit einem Branchenfokus auf Technologie oder Life Sciences, Pharma und Healthcare.

Um für die Übernahme finanziell gerüstet zu sein, werben die Gründer über den Börsengang des SPAC bei institutionellen Investoren und/oder Privatanlegerinnen und Privatanlegern Kapital ein. Obwohl die Anleger zu diesem Zeitpunkt nur wissen, in welchem Bereich ein Übernahmekandidat gesucht werden soll, ist das Interesse an SPACs groß. Die Geldgeber vertrauen auf die Expertise, das Netzwerk und letztendlich auf den guten Ruf der SPAC-Gründer. Zwei Jahre haben die Gründer in der Regel dann Zeit, ein passendes Unternehmen zu finden. Wenn die SPACS-Investoren für den Kandidaten stimmen, schlüpft das übernommene Unternehmen in den Börsenmantel des SPAC und ist fortan an der Börse notiert.

SPACs aus Unternehmenssicht

Doch welche Vorteile bieten SPACs den Unternehmen, die übernommen werden? Über einen SPAC an die Börse zu gehen, kann für Unternehmen oder Start-ups ein schnellerer und kostengünstigerer Weg sein als ein klassischer Börsengang. Die vom SPAC erworbenen Unternehmen werden im Zuge der Übernahme an der Börse handelbar, ohne den arbeits-, zeit- und kostenaufwendigen Prozess eines IPOs durchlaufen zu müssen. Für Gründer wird es einfacher, mit ihren Start-ups an die Börse zu kommen. Nicht von ungefähr sprach der frühere Commerzbank-Chef Martin Blessing, der im März den SPAC European FinTech IPO Company initiiert hat, von einem „Aufzug“ an die Börse.

Die zweite Welle

Ursprünglich kommen SPACs aus den USA. Aufgrund der dort herrschenden höheren Risikoaffinität und ausgeprägteren Aktienkultur sind dort mehr als 95 Prozent aller SPACs weltweit gelistet. Doch so neu, wie es manchem aktuell vielleicht erscheint, sind die Börsenvehikel nicht.

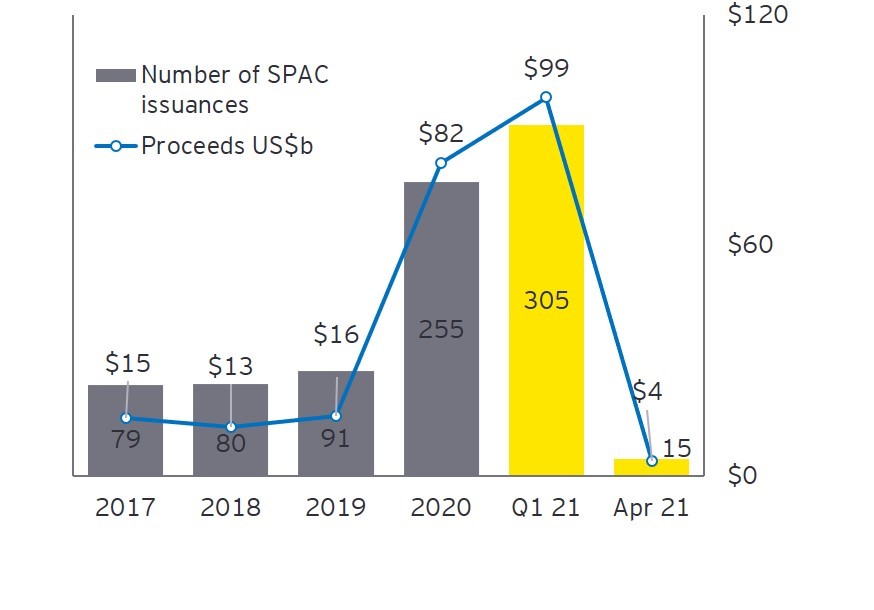

SPACs treten in Wellen auf. Bereits 2006, 2007 und 2008 gab es eine erste, 2020 folgte dann eine zweite deutlich größere Welle, die sich sogar noch weiter aufbaut. So sind im ersten Quartal 2021 bereits 305 neue Börsenmäntel weltweit an die Börse gegangen. Die 255 SPAC-Börsengänge von 2020 wurden damit bereits klar in den Schatten gestellt.

Quelle: Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Die SPACS-Spitzenjahre 2008 und 2020 weisen Gemeinsamkeiten auf: Ungewissheit über die kommenden Entwicklungen, daraus resultierend eine hohe Volatilität und vor allem eine hohe Liquidität im Markt.

SPACs aus Anlegersicht

Doch wer investiert diese Liquidität in SPACs? Es sind vor allem institutionelle Investoren, die Geld in SPACs anlegen. Sie investieren in die Expertise der Gründer, denen sie vertrauen und deren Expertise sie einschätzen können.

Ob Privatanleger in einen SPAC investieren wollen, muss indes gut überlegt sein. Sie wissen nicht, welches Unternehmen sie letztlich erwerben. Hohen Gewinnchancen stehen auch hohe Risiken gegenüber. Bei der Anlage in bereits börsennotierte Unternehmen mit etabliertem, bewährten Geschäftsmodell kann man besser einschätzen, ob man der Branche und dem Unternehmen eine gute Entwicklung zutraut. Auf keinen Fall sollte ausschließlich nur in einen einzigen SPAC investiert werden.

Fazit

Vor Lakestar SPAC 1, der Mitte Februar in Deutschland an die Börse gegangen ist, gab es in Deutschland nur drei SPACs. Der letzte von diesen wurde 2010 aufgelegt. Ob SPACs dieses Mal hierzulande zu einem anhaltenden nationalen Trend werden oder wie beim letzten Mal sang- und klanglos vom Markt verschwinden, wird sich noch zeigen.

Wenn aber die neuen SPACs gut vorbereitet sind und die Gründer die Unternehmen auf dem Weg an die Börse und danach begleiten werden, spricht vieles dafür, dass sie kein Modetrend bleiben. Vielmehr können sie sich dann – neben dem klassischen IPO und der Direktplatzierung – zu einer weiteren Börsengangs-Option entwickeln. Für die Attraktivität des Kapitalmarkts und die Innovationskraft des Finanzplatzes Deutschland wäre das grundsätzlich positiv.

Kolumne

Kapitalmarktfinanzierung

Ihr Ansprechpartner

Dr. Norbert Kuhn

Leiter Unternehmensfinanzierung

Stellvertretender Leiter Fachbereich Kapitalmärkte

Tel.+49 69 92915-20

kuhn(at)dai.de